El gobierno chino publicó en diciembre de 2025 su tercer documento de política hacia América Latina y el Caribe desde 2008, un texto que no promete nada nuevo pero confirma algo que sí importa: Pekín trata a la región como plataforma estructural, no como mercado de oportunidad. Washington, mientras tanto, sigue operando con instrumentos de corto plazo: aranceles, amenazas, ventanas de negociación de noventa días. La asimetría no está en el poder relativo de cada potencia, sino en el horizonte temporal con el que cada una diseña su influencia. Esa diferencia de calendario, más que cualquier discurso ideológico, ordena las opciones que le quedan a la región antes de que exista una decisión formal.

La dependencia comercial mexicana ilustra el mecanismo. La Oficina del Representante Comercial de Estados Unidos reportó que en 2024 más del 80% de las exportaciones mexicanas de bienes tuvo como destino el mercado estadounidense, con Washington como comprador de más del 40% de las importaciones mexicanas. Esa integración genera eficiencia, pero también convierte cada arancel en un instrumento político de bajo costo para Washington y alto costo para México. La reversibilidad existe en el papel, pero cada intento real de ejercerla revela cuán estrecho es el margen. Cuando un arancel del 25% a la industria automotriz mexicana puede aplicarse en semanas, la negociación deja de ser bilateral y se vuelve administración de una dependencia ya consolidada.

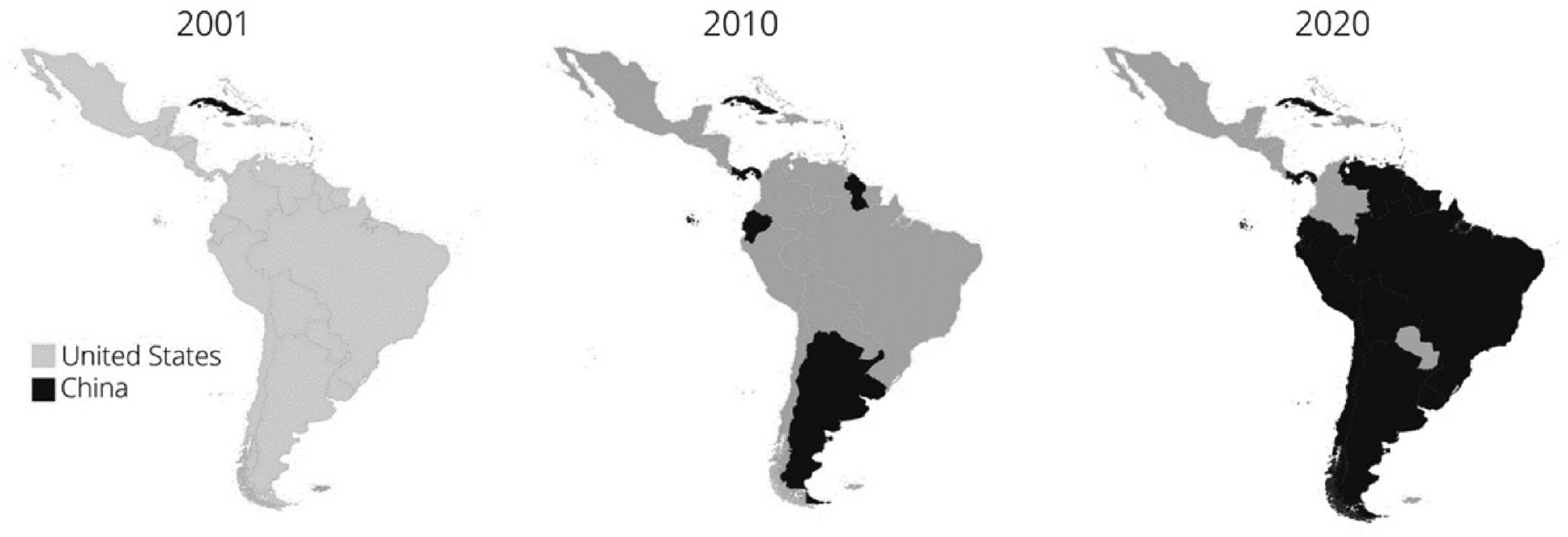

China ofrece el contraste operativo. El megapuerto de Chancay, construido y operado por COSCO Shipping con una inversión de 3.500 millones de dólares, redujo el tránsito marítimo entre Shanghái y el Perú de entre 35 y 40 días a 23, con una caída de hasta 20% en costos logísticos según estimaciones de la naviera y el gobierno peruano. El Center for Strategic and International Studies documentó en junio de 2025 que 37 proyectos portuarios chinos operan hoy en la región, de los cuales solo diez involucran control operativo directo de firmas chinas. La infraestructura fija estándares antes de que exista una decisión política que pueda discutirlos. El contraargumento de Washington, el riesgo de doble uso militar en puertos como Manzanillo o Veracruz, es real, pero no revierte el hecho consumado de que la ruta comercial ya cambió.

El relato de la trampa de deuda pierde fuerza en los números recientes. Según la base de datos conjunta del Inter-American Dialogue y el Boston University Global Development Policy Center, los préstamos de la banca estatal china a la región cayeron de un acumulado cercano a 140.000 millones de dólares entre 2005 y 2023 a apenas 1.300 millones en el último año registrado, concentrados en dos operaciones con el BNDES brasileño. El modelo de préstamo soberano se agotó, pero fue reemplazado por participación accionaria directa en activos estratégicos. Chancay no es un crédito que Perú deba honrar. Es un puerto que Perú ya no controla del todo, una forma de dependencia más difícil de renegociar que cualquier deuda.

El avance de China en la región.

El avance de China en la región.

Venezuela funciona como laboratorio de esa lógica de poder estructural que Farrell y Newman describieron como interdependencia armada: el control de nodos críticos (financieros, logísticos, energéticos) permite coerción sin necesidad de coacción militar directa. Con una producción petrolera cercana a un tercio de la de hace una década, Caracas ofrece a Washington un escenario de bajo costo relativo para demostrar capacidad de imponer consecuencias, mientras Pekín observa sin necesidad de intervenir. Hirschman ya había anticipado que la dependencia económica se acumula antes de manifestarse como crisis política visible. Colombia, México y Bolivia observan el experimento como audiencia, no como espectadores neutrales.

El patrón se repite en Brasil, Panamá y Chile: buscan margen externo mientras cargan restricciones fiscales que impiden sostener una estrategia propia en el tiempo. Washington ofrece protección con condiciones políticas explícitas. Pekín ofrece infraestructura con condiciones económicas implícitas que solo se revelan una vez construida. Ninguna de las dos ofertas es neutral, y la región rara vez tiene margen para rechazar ambas. Si la ventaja ya no se mide en tratados sino en quién controla los nodos físicos por donde pasa el comercio, ¿qué institución latinoamericana está hoy en condiciones de auditar esa dependencia antes de que se vuelva irreversible?

Referencias

- Farrell, H., & Newman, A. L. (2019). Weaponized interdependence: How global economic networks shape state coercion. International Security, 44(1), 42–79. https://doi.org/10.1162/isec_a_00351

- Hirschman, A. O. (1978). La estrategia del desarrollo económico. Fondo de Cultura Económica.

- Ray, R., & Myers, M. (2024). Feeling the stones: Chinese development finance to Latin America and the Caribbean, 2023. Inter-American Dialogue & Boston University Global Development Policy Center. https://www.bu.edu/gdp/2024/06/14/feeling-the-stones-chinese-development-finance-to-latin-america-and-the-caribbean-2023/

- State Council Information Office of the People's Republic of China. (2025, diciembre 10). China's policy paper on Latin America and the Caribbean. The State Council of the People's Republic of China. https://english.www.gov.cn/news/202512/10/content_WS693962c3c6d00ca5f9a08069.html

- Office of the United States Trade Representative. (2026). Mexico. https://ustr.gov/countries-regions/americas/mexico

- Ziemer, H., Han, J., & Powers-Riggs, A. (2025, junio 26). No safe harbor: Evaluating the risk of China's port projects in Latin America and the Caribbean. Center for Strategic and International Studies. https://features.csis.org/no-safe-harbor-china-ports/